TCFD推奨シナリオ分析

取り組み

2050年カーボンニュートラルの実現を目指すJFEグループではTCFDで推奨されるシナリオ分析に基づいて気候変動関連のリスクと機会を特定・評価し、組織戦略のレジリエンスを強化しています。TCFD提言で推奨される気候変動関連課題のガバナンス・戦略・リスク管理・指標と目標は「気候変動」ページをご参照ください。

JFEを取り巻く気候変動関連の動きとJFEの取り組み

1997 COP3京都会議「京都議定書」採択

2008 日本鉄鋼連盟「自主行動計画」開始

2013 日本鉄鋼連盟「低炭素社会実行計画」開始

2015 COP21にて「パリ協定」採択

2017 気候関連財務情報開示タスクフォース(TCFD)最終報告書 公表

2018 日本鉄鋼連盟「長期温暖化対策ビジョン(ゼロカーボン・スチール)」公表

2019 JFE「TCFD最終報告書の趣旨に対する賛同」を表明

JFE「TCFD推奨シナリオ分析」を公表

2020 日本経済団体連合会「チャレンジ・ゼロ」プロジェクトをスタート

経済産業省「ゼロエミ・チャレンジ企業」を公表

JFE「中長期ビジョン」にて個社目標を公表(2030年目標、2050年カーボンニュートラル)

菅内閣総理大臣「2050年カーボンニュートラル実現を目指す」ことを宣言

2021 日本鉄鋼連盟「我が国の2050年カーボンニュートラルに関する日本鉄鋼業の基本方針」公表

JFE「JFEグループ環境経営ビジョン2050」にて2050年カーボンニュートラルに向けたロードマップを公表

日本政府が「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定

2022 JFE「鉄鋼事業の2030年目標を上方修正し、2013年度比で30%以上の削減を目標」を公表

日本鉄鋼連盟「地球温暖化対策への取組状況について カーボンニュートラル行動計画(低炭素社会実行計画)報告(2022年3月)」において、「フェーズⅠ目標(2020年度目標)に対する実績評価」、および2030年度のエネルギー起源CO2排出量(総量)を2013年度比30%削減することを公表

2023 「脱炭素成長型経済構造への円滑な移行の推進に関する法律(GX推進法)」成立

「チャレンジ・ゼロ」(チャレンジネット・ゼロカーボンイノベーション)は、日本経済団体連合会が日本政府と連携し、「パリ協定」が長期的なゴールと位置付ける「脱炭素社会」の実現に向け、企業・団体がチャレンジするイノベーションのアクションを、国内外に力強く発信し、後押ししていく新たなイニシアチブです。

JFEグループは、「チャレンジ・ゼロ」宣言に賛同し、さまざまなイノベーションに挑戦していきます。

経済産業省は、経団連やNEDOと連携して、脱炭素化社会の実現に向けたイノベーションに挑戦する企業をリスト化し、投資家等に活用可能な情報を提供するプロジェクト「ゼロエミ・チャレンジ」に取り組んでいます。2021年10月5日のTCFDサミット2021において、上場・非上場企業あわせて約600社の「ゼロエミ・チャレンジ企業」が発表されました。JFEグループは、脱炭素化社会の実現に向けて、イノベーションの取り組みに果敢に挑戦する「ゼロエミ・チャレンジ企業」と位置付けられています。

JFEグループの具体的な取り組みの内容は以下の特設ウェブサイトに公表しています。

シナリオ分析

分析ツールと方法

シナリオ分析とは、気候関連リスクと機会を正しく認識したうえで、現在の事業戦略に及ぼす影響を評価し、将来の事業戦略策定に活用していくものです。当社事業は気候変動の影響を大きく受ける可能性があるため、以下の2つのシナリオ(2℃シナリオ、4℃シナリオ)を設定しました。また、2022年度には1.5℃シナリオに対象を広げた見直しも行いました。

いずれも国際エネルギー機関(IEA)が公表しているシナリオをベースとしつつ、1.5℃目標達成の実現性を高めるために主要排出国に共通でカーボンプライシングが導入されることを前提として分析を実施しました。

また、長期的なシナリオ分析については、鉄鋼製造における2℃シナリオの達成とともに、1.5℃シナリオ(IPCC1.5℃特別報告書)への超革新技術の必要性を鑑みてリスク評価を行い、2050年カーボンニュートラルの実現を目指すことを目標として設定しました。

| 設定シナリオ | 1.5/2℃シナリオ | 4℃シナリオ | |

|---|---|---|---|

| 参照シナリオ | 移行面 | 国際エネルギー機関(IEA)による移行シナリオ

・「持続可能な発展シナリオ(SDS)」※1 ・「2℃シナリオ(2DS)」※2 ・「IPCC1.5℃特別報告書」 ・「NZE2050」※3 |

国際エネルギー機関(IEA)による移行シナリオ

・「新政策シナリオ(NPS)」※1 ・「参照技術シナリオ(RTS)」※2 |

| 物理影響面 | 国連気候変動に関する政府間パネル(IPCC)による気候変動予測シナリオ ・「代表的濃度経路シナリオ(RCP)」※4 |

||

| 社会像 | 今世紀末までの平均気温の上昇を1.5/2℃未満に抑え、 持続可能な発展を実現させるため、大胆な政策 や技術革新が進められる。 脱炭素社会への移行に伴う社会変化が、事業に 影響を及ぼす社会を想定。 ・全世界/産業共通のカーボンプライシング※5 ・自動車販売に占めるEV比率拡大 | パリ協定に則して定められた約束草案など の各国政策(新政策)が実施されるも、今 世紀末までの平均気温が4℃程度上昇する。 温度上昇等の気候の変化が、事業に影響を 及ぼす社会を想定。 ・洪水被害の発生回数増大 ・海水面の上昇 |

|

※1出典:IEA「World Energy Outlook 2018」

※2出典:IEA「Energy Technology Perspectives 2017」

※3出典:IEA「Net Zero by 2050 - A Roadmap for the Global Energy Sector」

※4出典:IPCC「第5次評価報告書」

※5国によってカーボンプライシングが異なる場合、CO2排出規制が厳しい国の産業と緩やかな国の産業との間で国際競争力に差が生じ、その結果としてカーボンリーケージ(厳しい国の生産・投資が縮小してCO2排出量が減る一方、緩やかな国での生産・投資が拡大してCO2排出量が増加する)を引き起こすことになります。参照シナリオであるSDSでは、先進国と一部途上国へのカーボンプライシング導入が想定されています。当社では、SDSを踏まえ、2℃目標達成の実現性を高めるために、主要排出国に共通でカーボンプライシングが導入されることを前提として2℃シナリオを設定しました。

分析対象事業と期間

JFEスチール:鉄鋼事業、JFEエンジニアリング:エンジニアリング事業、JFE商事:商社事業を対象とし、一部グループ会社の事業も含めてシナリオ分析を実施しました。また、分析対象期間は2050年までとしました。

日本鉄鋼連盟「長期温暖化対策ビジョン」との整合性

日本鉄鋼連盟は、2020年度を目標年次とする低炭素社会実行計画の達成に向けて取り組んできました。低炭素社会実行計画は2021年度に「カーボンニュートラル行動計画」へと改め、フェーズⅡ目標(2030年度目標)が改訂されました。それに加えて、2018年11月には2030年以降の「長期温暖化対策ビジョン」を策定し、公表しました。JFEスチールはこの長期ビジョンの策定に中核的な立場で参画しました。「長期温暖化対策ビジョン」は、鉄鋼製造における2℃シナリオの達成とともに、1.5℃シナリオへの超革新技術の必要性を示したもので、最終的な「ゼロカーボン・スチール」への挑戦を意味するものです。さらに、日本鉄鋼連盟では、2021年2月15日、「我が国の2050年カーボンニュートラルに関する日本鉄鋼業の基本方針」を発表し、日本鉄鋼業としてゼロカーボン・スチールの実現に向けて、果敢に挑戦することを宣言しました。

一方、当社グループのシナリオ分析は、これら長期的な挑戦の途中段階において、当社グループの事業戦略の強靭性を確保していくことを企図しています。

ゼロカーボン・スチール実現に向けた取り組み

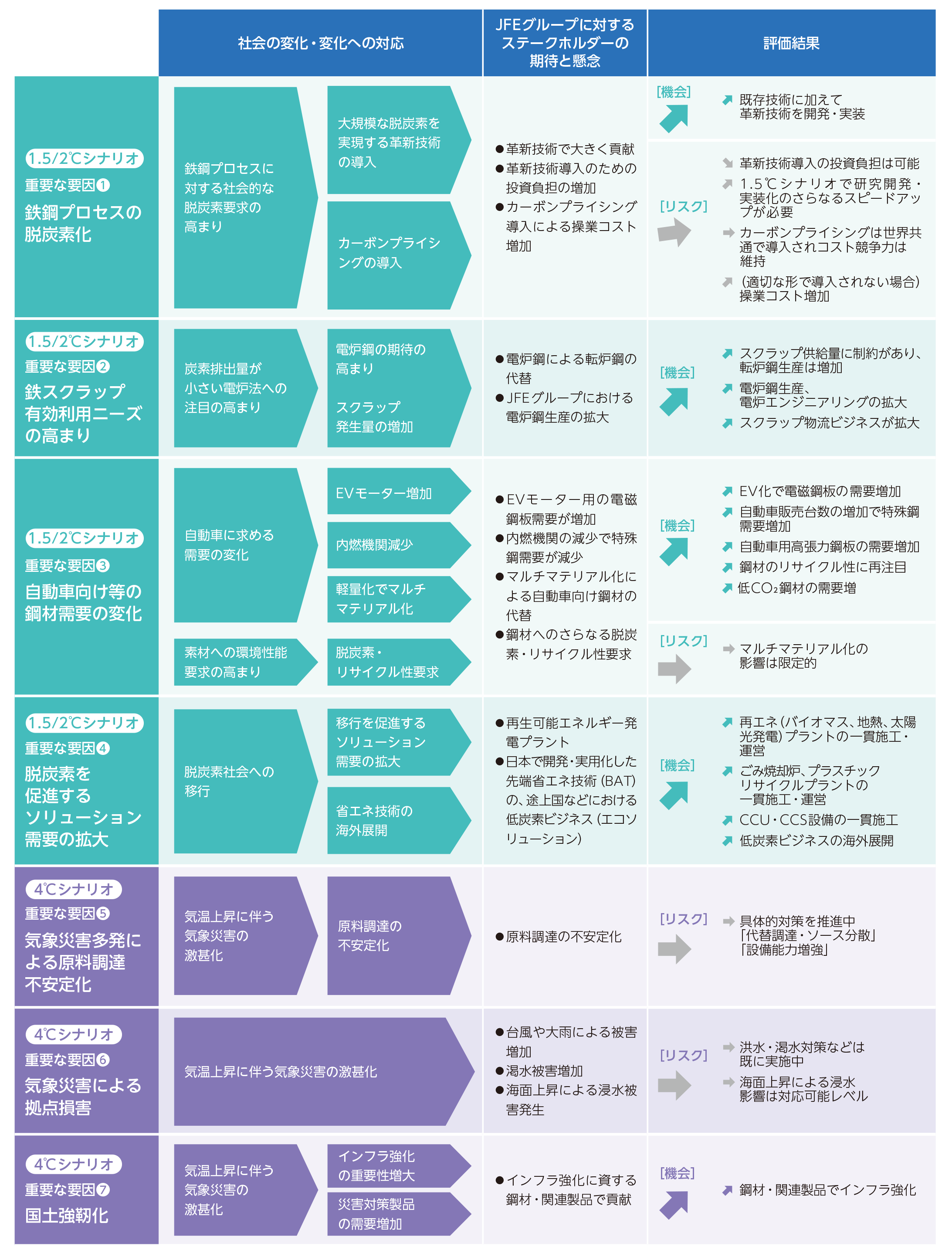

事業に影響を及ぼす重要なリスク機会・要因の選定プロセス

STEP1:

対象事業に影響を及ぼす要因をバリューチェーン上で俯瞰して整理

(バリューチェーンにおけるリスクと機会の詳細:

JFEグループのバリューチェーン)

STEP2: 要因を網羅的に俯瞰したうえで、「要因に与える影響度」と「ステークホルダーの期待と懸念」を勘案し、特に重要な要因を選定

| 1.5/2℃シナリオ | 4℃シナリオ | |

|---|---|---|

| 調達への影響 |

⑤気象災害多発による原料調達不安定化 |

|

| 直接操業への影響 |

①鉄鋼プロセスの脱炭素化 ②鉄スクラップ有効利用ニーズの高まり |

⑥気象災害による拠点損害 |

| 製品・サービス需要への影響 |

③自動車向け等の鋼材需要の変化 ④脱炭素を促進するソリューション需要の拡大 |

⑦国土強靭化 |

重要な要因の選定軸:●影響度(リスク機会が発生する可能性×発生した場合の影響の大きさ)

●ステークホルダーの期待と懸念

シナリオ分析結果

JFEグループにとって、気候変動問題は事業継続の観点から極めて重要な経営課題です。グループのCO2排出量の99.9%を占める鉄鋼事業では、これまでにさまざまな省エネルギー・CO2排出削減技術を開発し、製鉄プロセスに適用することでリスクへの対応を進めてきました。今後さらに環境負荷低減プロセスの開発を進めるとともに、これまで培ってきたさまざまな技術をグローバルに展開することで、これを機会と捉え、気候変動問題の解決に貢献していきます。

JFEグループは、お客様の使用段階で省エネルギーに寄与する高機能鋼材、再生可能エネルギーによる発電など、多数の環境配慮型商品や技術を開発・保有しており、これを機会と捉え気候変動問題の解決に貢献しています。今後ますます自動車の軽量化や電動化が進むと予測される中、JFEグループの持つ高張力鋼板や電磁鋼板などの機能をさらに高めることにより、これらの実現に貢献していきます。また、再生可能エネルギーのさらなる普及に貢献するとともに、リサイクル事業や省資源への取り組みを通じて、CO2削減に貢献します。

今後も、世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をするというパリ協定長期目標達成に向けて、引き続き必要な技術の開発と普及に努め、地球温暖化防止に貢献するとともに、すでに顕在化しつつある気象災害の激甚化に備えるため、社会インフラ向け鋼材の供給や建設により、国土強靭化にも貢献していきます。

分析結果

シナリオ分析の評価概要

時間軸: 短期(2024) ⇒2024年まで、 中期(2030) ⇒2030年まで、 長期(2050) ⇒2050年まで(最終)

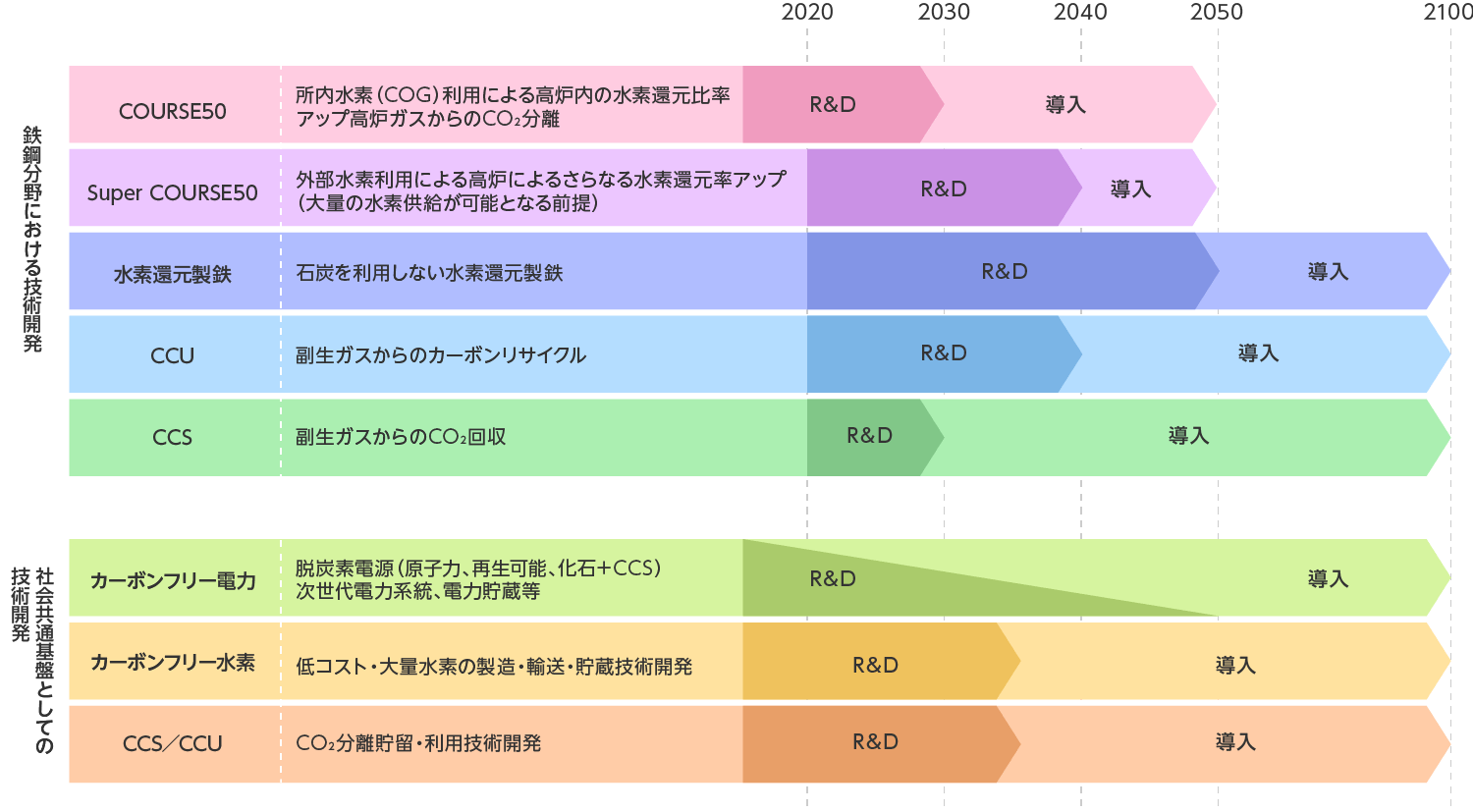

FOCUS 重要な要因① 鉄鋼プロセスの脱炭素化

世界に先駆けて脱炭素化を実現すべく、超革新技術の開発に挑戦。超革新技術の導入による投資に耐えうる財務基盤を維持し、脱炭素社会への移行に大きく貢献。

短期(2024)

中期(2030)

JFEスチールでは従来から省エネルギー技術開発による製鉄プロセスの高効率化、脱炭素化に積極的に取り組み、世界最高レベルのエネルギー効率を誇る製鉄プロセス技術を確立しています。さらなる脱炭素化を進めるため、水素還元やCCSなどによるCO2排出量削減が期待される革新的製鉄プロセス(COURSE50、フェロコークス)開発を推進していきます。

2030年度のCO2削減目標達成に向けては、1兆円規模の投融資が必要な可能性を想定しており、2022年度までに約1,100億円の認可を行いました。引き続き、削減目標達成に向け、必要な投融資の認可と実行を着実に推進していきます。

短期(2024)

中期(2030)

長期(2050)

COURSE50は水素還元技術で約10%、CCSで約20%、合計で約30%のCO2排出量削減を目指す技術です。2030年頃までに実機化し、高炉関連設備の更新タイミングに合わせて2050年頃までの順次導入を目指します。フェロコークスは高炉内での鉄の還元効率を改善し、CO2排出量を大幅に削減する技術です。さらに、最終的な「ゼロカーボン・スチール」の実現を目指して、2030年以降の水素還元製鉄技術等への挑戦も推進していきます。

これらの革新技術の導入を重要課題として国と協力して推進していきます。また、その投資負担に十分耐えうる財務基盤を有しています。

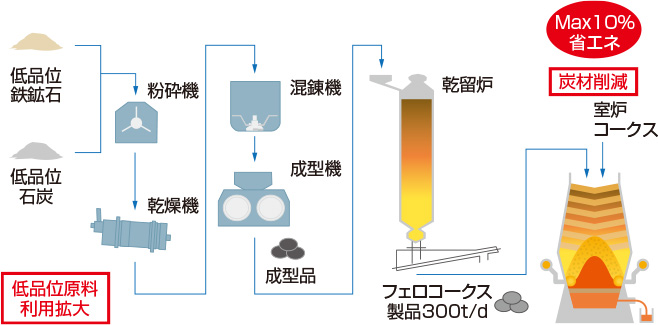

JFEスチールは、2017年度より2022年度の6年間、(国研)新エネルギー・産業技術開発機構(NEDO)による「環境調和型プロセス技術の開発/フェロコークス技術の開発」プロジェクトを実施しました。最終年度に中規模設備で製造したフェロコークスの西日本製鉄所(福山地区)の高炉での使用試験を行い、還元材比の低下を確認しました。今後は、技術開発の最終目標である製銑プロセスにおけるエネルギー消費量約10%削減技術を確立するため、当社が開発したモデル製鉄所を対象とした物質・エネルギー収支モデル、および上記結果を反映させた汎用高機能高炉シミュレーター※を用いて、最終目標を達成するための課題抽出や操業条件の検討を進めていきます。

※汎用高機能高炉シミュレーター:プロジェクト期間で日本製鉄(株)が開発

革新技術の開発事例:フェロコークス製造プロセス

長期(2050)

長期的には、JFEグループ環境経営ビジョン2050で公表した「2050年カーボンニュートラルの実現」を目指し、カーボンリサイクル高炉(CR高炉)、水素製鉄、電気炉の開発に取り組んでいきます。なかでも、CR高炉+CCUを組み合わせた技術は、大量・高効率生産、高級鋼製造の特徴をもつ高炉法からのCO2を抜本的に削減するとともに、製鉄所内の高炉でCO2再利用を可能とすることでCO2排出の実質ゼロを目指す超革新技術です。高炉で再利用しきれなかったCO2については、メタノールなどの基礎化学品を製造することでCO2の排出を削減します。

長期(2050)

近年、1.5℃シナリオへの対応が世の中で求められていますが、取り組むべき内容は2℃シナリオと大きく変わらないと考えています。1.5℃シナリオを勘案した場合には、脱炭素技術の開発・実装化をさらに加速させる必要があると考えられますが、それにはより一層の巨額な研究開発・設備投資費が必要となります。また、安価で大量なグリーン水素・電力の安定供給のためのインフラ整備が前提となります。これらの課題に対しては、社会全体でのコスト負担のあり方の検討や、政府によるグリーン水素・電力供給の長期的戦略策定など、政府支援と社会との連携が必要と考えています。脱炭素への取り組みを前倒しで進めていくために、JFEグループは、NEDOグリーンイノベーション基金事業への採択※1や、トランジションボンド発行※2、GXリーグへの参画※3、といった取り組みを進めています。

カーボンプライシングが全世界共通で導入される場合、コスト競争力は維持。

短期(2024)

中期(2030)

世界でさまざまな形でカーボンプライシングが導入されていますが、日本国内でも2050年カーボンニュートラルの実現に向けて、GX推進法において、排出権取引や成長志向型カーボンプライシングの導入などの検討が進められています。さらに欧州では、国境調整税などが議論されています。

世界共通で公平にカーボンプライシングが導入される場合、操業コストの増加分は当然に国内外の鉄鋼製品価格に反映されることになり、当社のコスト競争力は維持されます。加えて、鉄鋼は競合素材の中で生産量あたりのCO2排出量が最も少ないため、素材間における環境面の優位性を高めます。

一方で、日本など特定の国、地域、業種に偏った形で導入された場合には、すでに他国に比べて高い水準にある日本の電気料金がさらに上がることなどを通じて、JFEグループ、特に鉄鋼事業の経営に大きな影響を与え、当社のコスト競争力が失われるとともに、イノベーションを阻害し、結果としてカーボンニュートラルの実現を妨げる施策となる可能性があります。カーボンプライシングが導入される場合、それが真に成長に資するものになるのか、今後の動向を注視していく必要があります。

FOCUS 重要な要因② 鉄スクラップ有効利用ニーズの高まり

カーボンニュートラルの実現に向けて、業界トップクラスの電気炉技術を最大活用した高級鋼製造技術や高効率化等を推進。また、保有する電炉利用の拡大、電炉一貫施工技術の活用、スクラップ物流の拡大によりJFEグループ全体の機会に。

短期(2024)

中期(2030)

長期(2050)

日本鉄鋼連盟では、世界の人口増と経済発展にともなって将来にわたって粗鋼需要が拡大すると予測しており、高炉法、電炉法のいずれも主要な製鉄プロセスとして不可欠であるとしています(日本鉄鋼連盟:長期温暖化対策ビジョン)。カーボンニュートラルの実現を目指すためには、今後CO2排出量の少ない電炉法による鉄鋼製品製造を拡大していく必要があります。そのためには、電炉法の課題である生産性を向上し、高級鋼製造の制約を解除するための技術開発を進めていく必要があります。また、転炉でのスクラップ使用量を増加させるための技術開発も重要です。

さらに、JFEグループは、電炉鋼ニーズの高まりや世界的なスクラップ発生増大を機会ととらえ、グループの電炉鋼製造を推進するとともに、最新鋭の省エネルギー電炉設備を一貫施工するエンジニアリング技術を活用し、事業機会を獲得していきます。電気炉の活用に関しては、仙台製造所における電気炉の増強や千葉地区のステンレス製造プロセスにおける電気炉の導入(投資額:約150億円)を決定しました。さらに、倉敷地区において高炉の改修時期にあわせて高効率・大型電気炉の導入も検討しています。また、そのほかのスクラップ利用技術も開発を進め、鉄鋼業全体でのスクラップ利用を拡大させます。

一方、電気炉での鉄源不足対応に向けたスクラップの調達・確保も重要な課題です。スクラップ利用の拡大は、それを流通させる物流の拡大をもたらし、JFE商事での物流ビジネス拡大につながります。

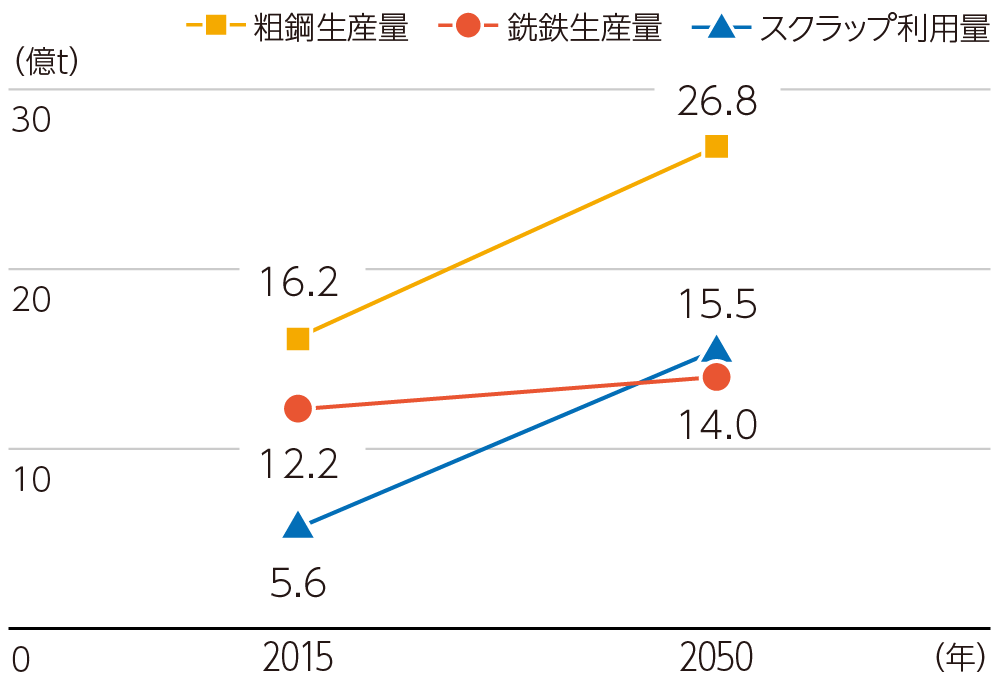

鉄鋼生産・スクラップ利用量の需給想定

FOCUS 重要な要因③ 自動車向け等の鋼材需要の変化

世界的に自動車販売台数が増加する中、世界的な環境規制の前倒しや強化により自動車の電動化が加速し、EVモーター用の電磁鋼板需要の急速な拡大および特殊鋼需要も増加。自動車用高張力鋼板の高強度化がさらなる軽量化に貢献。

短期(2024)

中期(2030)

長期(2050)

自動車のEV化は、EVモーター用の電磁鋼板の需要を急拡大させます。JFEスチールは既にエコプロダクトの一つとして、モーター用途に「無方向性電磁鋼板JNEシリーズ」を製品化し、高いシェアを得ています。倉敷地区においては、EV主機モーター用トップグレード無方向性電磁鋼板の製造能力を現行比3倍に増強することを決定しました(総投資額:約950億円)。

自動車のEV化によって使用量が減少する可能性があると指摘されているのは、エンジン関連に使用される特殊鋼です。特殊鋼の使用量は、ガソリン車を基準とすれば、HVで約8割、EVで約6割と減少します。しかし、1.5℃/2℃シナリオにおいても自動車の販売台数は増加すると予想されており、自動車向け全体の特殊鋼需要は増加していくため、リスクは小さいと考えられます。

一方、EVにおいても車体骨格の軽量化が強く求められる状況に変化はありません。JFEスチールは、エコプロダクトの一つとして「1.5ギガパスカル級冷延鋼板」を開発し、自動車用鋼板として実用化しました。この自動車用鋼板は非常に高い強度を有し、車体骨格の大幅な軽量化が可能であり、お客様の環境対応のニーズに応えて採用拡大を図るとともに、さらなる高強度化を目指します。これらの超高強度鋼板の適用拡大により自動車走行時のCO2排出量が大幅に削減されます。

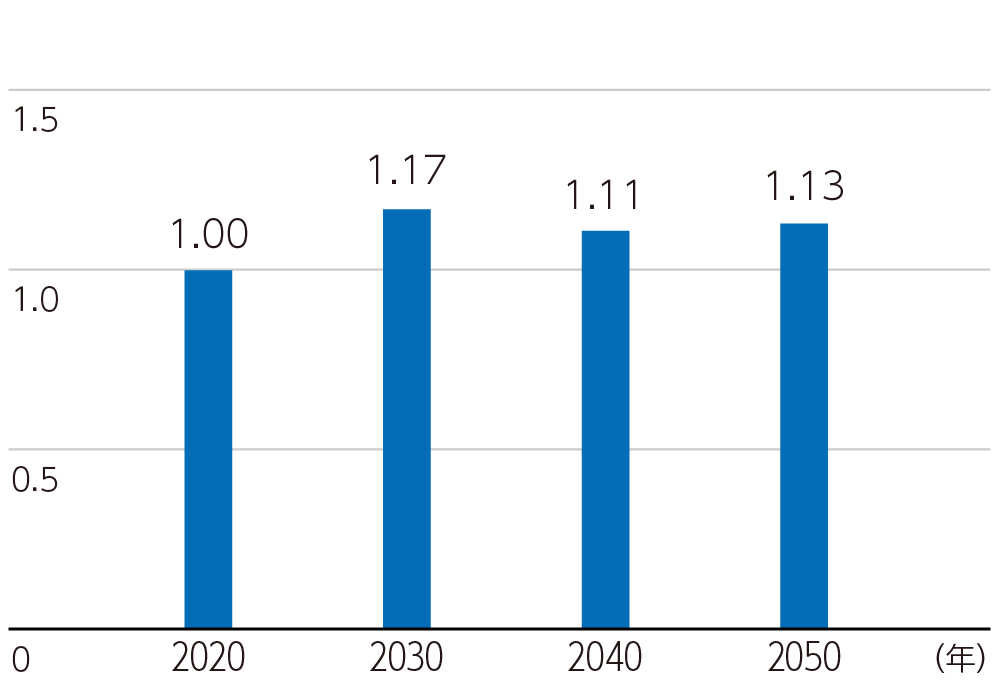

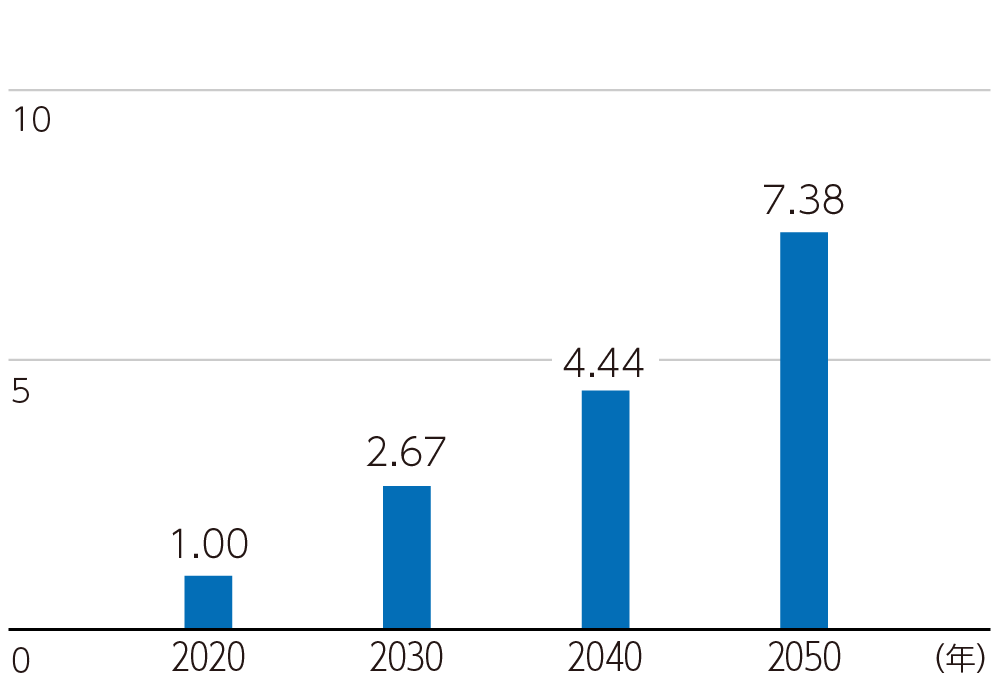

世界の自動車用特殊鋼需要推計

世界の自動車用電磁鋼板需要推計

縦軸:鋼材需要量(INDEX:2020年の需要推計値を1.00とする)

出典:経済産業省「自動車新時代戦略会議」資料より当社推計

脱炭素化につながるリサイクル性の高さが再注目され、鋼材需要が増加。

短期(2024)

中期(2030)

長期(2050)

鋼材は高い品質を維持したまま、多様な製品に何度でも生まれ変わることが可能なリサイクル性の高い素材です。今後、社会全体において脱炭素化につながる資源循環の促進が想定されます。その中で、鋼材のリサイクル性の高さに再注目されることが期待されます。

サプライチェーン全体の排出(Scope3)を管理する気運が高まり、低CO2排出鋼材の需要が増加。

短期(2024)

中期(2030)

長期(2050)

世界的な脱炭素の要請が強まるなか、サプライチェーン全体でCO2排出を減らしたい自動車業界などにおいて、低CO2排出の鋼材の要求が高まることが想定されます。IEA「Net Zero by 2050」シナリオでは、鉄鋼の製造方法別の生産割合において、電炉法が2030年に37%、2050年には53%まで増加することが予想されています。高炉法よりもCO2排出量の少ない電炉法による鋼材製品へと、お客様の需要がシフトする可能性が考えられます。

JFEグループでは低CO2排出鋼材の需要増加を機会と捉え、超革新技術の開発を進めるとともに、トランジション期間においてもお客様からの環境負荷低減製品のニーズに応えていきます。JFEスチールは、鉄鋼製造プロセスにおけるCO2排出量を従来の製品より大幅に削減したグリーン鋼材「JGreeX™」の供給を2023年度上期から開始しました。現時点、直ちにCO2排出量を大幅に低下あるいはゼロとしたグリーン鋼材の供給は難しいことから、当社のCO2排出削減技術により創出した削減量を、「マスバランス方式」を適用して特定の鋼材に割り当ててグリーン鋼材として供給します。

サプライチェーン全体でのCO2削減が急速に進む中、さまざまな低炭素化技術や省エネ・高効率化技術の適用拡大によりCO2排出量のさらなる削減を実現するとともに、「JGreeX™」の供給能力拡大により社会全体の脱炭素化に貢献していきます。

自動車マルチマテリアル化の影響は限定的。

短期(2024)

中期(2030)

長期(2050)

自動車軽量化のための素材として、アルミニウムや炭素繊維強化プラスチックが想定されますが、鋼材と比較して製造コストが高く、またライフサイクルでのCO2排出量が高いことが指摘されています。したがって、カーボンプライシング導入が想定される2℃シナリオでは、鋼材とこれらの素材との価格差はさらに拡大します。そのため、マルチマテリアル化は高級車では一定程度進展するものの、大衆車では限定的と考えられます。また、仮に高級車のドア等のパネル部品がすべてアルミニウムに置き換わる場合でも、その重量減の影響は高級車と大衆車の全車体材料の5%であると想定されます。これに、自動車生産台数の増加を加味すると、自動車車体向け全体の鋼材需要への影響は限定的と考えられます。

一方、鉄の性能を最大限に発揮するためのマルチマテリアル構造として、JFEスチールでは、少量の樹脂を活用して「高延性・高密着性樹脂を超高強度鋼板製の部品本体と薄肉鋼板製の部品でサンドイッチした構造」を開発し、自動車骨格部品のさらなる軽量化と衝突安全性能の向上を可能にしました。

今後もさらにお客様のニーズに合ったさまざまな製品と利用技術を開発・提案していきます。

FOCUS 重要な要因④ 脱炭素を促進するソリューション需要の拡大

ソリューション(再生可能エネルギー発電/多拠点一括エネルギーネットワークサービス/リサイクル事業/カーボンリサイクル技術開発、省エネルギー鉄鋼技術)の提供で貢献。

短期(2024)

中期(2030)

長期(2050)

炭素を排出しない再生可能エネルギーを利用した発電プラントの需要は今後ますます増加すると考えられます。JFEグループでは、エンジニアリング領域において、バイオマス発電※1・地熱発電※2・太陽光発電※3・陸上風力発電などの設計・調達・建設・運営を事業として展開しています。

また、日本政府が2050年までのカーボンニュートラル実現に向けた「グリーン成長戦略」の柱の一つとして位置付けた洋上風力発電にも取り組んでいきます。具体的には、JFEエンジニアリングを主体として着床式基礎構造物(モノパイルなど)の製造事業参入に向けて、国内初のモノパイル式基礎製造工場を建設中であり、2024年4月より生産開始予定です。※4 これに加えて、鉄鋼事業では大単重厚板の鋼材供給、商社事業では洋上風力発電で先行する台湾や、今後の需要地である東・東南アジア情報の提供を含めたSCM構築などに取り組んでいきます。グループ全体としてO&M※5事業にも取り組んでいきます。

さらに、資源循環と有効活用の観点から、廃棄物処理施設でも廃棄物由来の発電量の増加に向けた取り組みが進んでいます。JFEエンジニアリングでは、廃棄物焼却炉の発電量の増加につなげることが可能な完全自動運転※6に取り組んでいます。(2022年度までに12施設に導入済み。当面は16施設まで順次拡大予定)

加えて、これら再生可能エネルギーをメイン電源とした電力の小売事業※7、ならびに再生可能エネルギーを活用したエネルギーの地産地消に焦点を当てた「地域新電力※8」の設立・運営の支援にも積極的に取り組んでいます。2020年度は8カ所でしたが、2024年度は10カ所程度、2030年度には20カ所程度の設立・運営を目標としています。

(再生可能エネルギー発電分野によるCO2削減貢献量:2020年度:965万トン/年→ 2024年度:1,200万トン/年→ 2030年度:2,000万トン/年)

※3 JFEエンジニアリング 太陽光発電

JFEテクノス 太陽光発電システム

※5 Operation and Maintenance(O&M)事業

※8 アーバンエナジー 地域新電力支援事業(自治体向けサービス)

「官民連携の地域エネルギー事業への取り組み 地域新電力事業の展開」

短期(2024)

中期(2030)

長期(2050)

これまで一般的であった拠点単位のエネルギー最適化にとどまらず、JFEエンジニアリングでは、複数の拠点を一括管理しエネルギー最適化を提供するサービス「多拠点一括エネルギーネットワークサービス(JFE-METS)」※を展開しています。複数の拠点でのエネルギー消費実態を分析し、各拠点に全体最適となるエネルギー関連設備を配置、運営し、遠隔地も含めたエネルギー融通を実施することで、総合的に省エネルギー、CO2削減を実現します。

短期(2024)

中期(2030)

長期(2050)

廃プラスチックや食品残渣などのリサイクルにより、化石燃料由来原料の新規使用を削減していく取り組みも進んでいます。プラスチックリサイクルでは従来からの容器包装プラスチックのリサイクルに加え、「飲み終わったペットボトルをもう一度ペットボトルに戻す」、いわゆるボトルtoボトル事業への取り組みも強化しています。建設を進めてきた実施設(西日本PETボトルMRセンター)の商業運転を開始し、全国の総出荷ペットボトル本数の約10%を再生処理することで、資源の完全循環モデルとしてCO2の削減に貢献しています。食品リサイクルでは廃棄物として処理されていた食品残渣からメタンガスを発生させ、再生可能エネルギー(燃料ガスや電力)を創出しています。JFEエンジニアリングはリサイクルプラントの設計・調達・建設の一貫施工を、J&T環境はリサイクルプラントの運営および事業展開を行っています※。

また、製造プロセス等の技術開発のみでは、産業全体での完全な脱炭素を実現することはできません。そのため、CCU・CCS(CO2有効利用・貯蔵)設備の需要が増加すると考えられます。JFEエンジニアリングは、CCU・CCS設備の設計・調達・建設を一貫して実施することが可能です。

短期(2024)

中期(2030)

鉄鋼業の側面では、世界の粗鋼生産の5割弱を占める中国や、さらなる経済発展や生産拡大が見込まれるインド、アセアン諸国等において、エコソリューション(省エネルギー鉄鋼技術)の普及の余地は十分あります。日本で普及している先進的な省エネルギー技術を国際的に移転・普及した場合のCO2削減ポテンシャルは、全世界で4億t-CO2超に達します(エコソリューションによる2030年度における日本の貢献は約8,000万t-CO2と推定されます)。

FOCUS 重要な要因⑤ 気象災害多発による原料調達不安定化

代替調達・ソース分散による対応を推進中。

短期(2024)

中期(2030)

原料の主要調達先である豪州では、台風発生が倍増することが想定されます。そのため、豪州で一定期間生産・出荷が途絶えた場合、生産への影響は避けられず、状況によっては被害を受ける可能性があります。

これに対する対策として、代替調達・ソース分散を進めています。

【代替調達・ソース分散】

中国港湾在庫からのスポット調達、近距離ソースであるインドネシアなどからの調達増加や、豪州で被害を受けていない地域の積出し港から別銘柄の購入前倒し・契約増加で対応。また、グル―プ会社であるPhilippine Sinter Corporationでの備蓄および外部ヤードの活用を実施。

今後、鉄鋼プロセスの脱炭素化により必要な原料の多様化が想定され、それらの原料についても気候変動リスクも考慮した調達ソースの開発・分散に取り組んでいきます。

FOCUS 重要な要因⑥ 気象災害による拠点損害

洪水・渇水災害対策は既に推進中。海面上昇による浸水影響は対応可能なレベル。

短期(2024)

中期(2030)

今後、台風や大雨が激甚化し2018年に発生した西日本豪雨レベルの災害発生頻度が増加することを想定して、被害を最小限に抑えるべく対策を進めています。現在、製鉄所の洪水災害対策として約65億円の投資を行い、排水設備の増強等を実施しています。また、既に製鉄所の渇水災害対策として約35億円の投資を行い、海水を淡水化する装置などを一部の製鉄所に導入しました。1994年に発生した渇水災害以降、甚大な渇水災害は発生していませんが、今後、発生頻度が増加した場合でも被害を最小限に抑えるべく対策を進めています。

製鉄所はいずれも海岸部に位置しており、海面上昇による浸水リスクがあります。2050年頃までを想定した場合、海面上昇は20~30cmと考えられます(2100年時点で気候変動影響が最も著しく発現する場合で70cm程度の上昇)。これは、高潮による浸水が生じるほどの海面上昇ではないため、現状の対策で対応可能であると考えられますが、今後の気象災害の状況を分析しつつ、将来に備えていきます。

FOCUS 重要な要因⑦ 国土強靭化

「高強度H形鋼・鋼管杭」「ハイブリッド防潮堤」「鋼製透過型砂防堰提」等でインフラ強化に貢献。

短期(2024)

中期(2030)

JFEグループは、国内での近年における気象災害の頻発化・激甚化を重く受け止めています。国民生活が危険にさらされることは非常に大きなリスクであり、国民の生活・経済活動に欠かせない重要インフラの機能を維持するための防災・減災対策、国土強靭化への貢献はJFEグループの使命です。

高強度H形鋼・鋼管杭や鋼矢板等の建設用鋼材を用いた重要構造物の耐震化や決壊が頻発している堤防の補強、ハイブリッド防潮堤や鋼製透過型砂防堰提等の災害対策関連製品、さらにはインフラ更新工事への対応まで、JFEグループの総力を結集して貢献していきます。

JFEグループ環境経営ビジョン2050と気候変動シナリオ分析に関連するページ

低炭素社会実行計画:鉄鋼業界の取り組み

気候変動関連の目標と実績:2022年度のKPI実績と2023年度のKPI

気候変動に向けた取り組み:気候変動

CO2排出削減関連の技術・製品:環境配慮型プロセス・商品の開発と提供